MỤC LỤC

Cách tính lãi vay thế chấp sổ đỏ

Sổ đỏ, đóng vai trò là tài sản thế chấp, là một trong những chứng chỉ quan trọng chứng minh quyền sở hữu và làm cơ sở để thực hiện giao dịch vay mượn. Hãy cùng tìm hiểu bài viết dưới đây để biết cách tính lãi vay thế chấp sổ đỏ như thế nào nhé!

Lãi suất là gì và cách tính lãi vay thế chấp sổ đỏ như thế nào?

Lãi suất là một tỷ lệ phần trăm của số tiền bạn vay mà bạn phải trả thêm như một chi phí cho việc sử dụng số tiền đó. Đối với vay thế chấp sổ đỏ, lãi suất được áp dụng cho số tiền vay và được tính dựa trên một khoảng thời gian cụ thể.

Có hai loại lãi suất chính cho vay thế chấp sổ đỏ:

- Lãi suất cố định (Fixed Rate): Lãi suất này không thay đổi trong suốt thời kỳ vay. Bạn biết trước mức lãi suất bạn phải trả hàng tháng, điều này giúp dự đoán được chi phí và giữ cho khoản trả góp ổn định.

- Lãi suất biến động (Variable Rate): Lãi suất này có thể thay đổi theo thị trường tài chính. Nếu thị trường tài chính tăng, lãi suất cũng tăng, và ngược lại. Điều này có thể làm thay đổi số tiền bạn phải trả hàng tháng.

Để có cách tính lãi vay thế chấp sổ đỏ bạn có thể sử dụng các công thức sau:

Lãi suất hàng tháng (Monthly Interest):

- Đối với lãi suất cố định, bạn có thể sử dụng công thức: Lãi suất hàng tháng = Lãi suất hàng năm / 12

- Đối với lãi suất biến động, bạn cần biết lãi suất cơ bản và theo dõi các chỉ số tài chính để xác định lãi suất hàng tháng cụ thể.

- Tổng số tiền lãi phải trả trong một kỳ thanh toán (Total Interest for Payment Period): Tổng lãi suất = Lãi suất hàng tháng x số dư nợ còn lại

Khoản trả góp hàng tháng (Monthly Payment):

Khoản trả góp = Tổng lãi suất + số tiền vay / số kỳ thanh toán

Xem thêm: lãi suất vay mua nhà thấp nhất

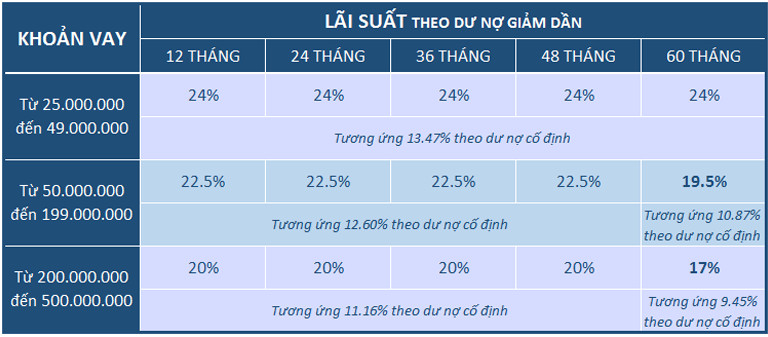

Có những loại lãi suất nào cho vay thế chấp sổ đỏ?

Có hai loại lãi suất chính cho vay thế chấp sổ đỏ: lãi suất cố định và lãi suất biến động. Dưới đây là mô tả chi tiết về từng loại:

Lãi Suất Cố Định (Fixed Rate):

Đặc điểm:

Lãi suất cố định là loại lãi suất không thay đổi trong suốt thời kỳ vay.

Bạn biết trước mức lãi suất và khoản trả góp hàng tháng không thay đổi.

Thích hợp cho những người muốn ổn định chi phí hàng tháng và không muốn bị ảnh hưởng bởi biến động của thị trường tài chính.

Ưu điểm:

Dễ dàng dự đoán và quản lý ngân sách hàng tháng.

Bảo vệ khỏi tăng giảm đột ngột của thị trường lãi suất.

Nhược điểm:

Không hưởng lợi nếu thị trường lãi suất giảm.

Có thể có chi phí khởi đầu cao hơn so với lãi suất biến động.

Lãi Suất Biến Động (Variable Rate):

Đặc điểm:

Lãi suất biến động có thể thay đổi theo biến động của thị trường tài chính.

Khi thị trường tăng, lãi suất cũng tăng, và ngược lại.

Thích hợp cho những người có khả năng chấp nhận rủi ro và muốn hưởng lợi từ giảm giá của thị trường.

Ưu điểm:

Có thể hưởng lợi nếu thị trường lãi suất giảm.

Thường có chi phí khởi đầu thấp hơn so với lãi suất cố định.

Nhược điểm:

Không ổn định, có thể dẫn đến biến động của khoản trả góp hàng tháng.

Tăng giảm của thị trường có thể làm tăng chi phí vay trong tương lai.

Khi chọn loại lãi suất cho vay thế chấp sổ đỏ, quan trọng để cân nhắc đến tình hình tài chính cá nhân, dự đoán về thị trường tài chính, và sự thoải mái với rủi ro. Ngoài ra, cũng nên xem xét các điều khoản cụ thể trong hợp đồng vay của bạn để hiểu rõ về bất kỳ điều kiện đặc biệt nào có thể áp dụng.

Những yếu tố nào ảnh hưởng đến lãi suất vay thế chấp sổ đỏ

Có nhiều yếu tố ảnh hưởng đến lãi suất vay thế chấp sổ đỏ. Dưới đây là một số yếu tố quan trọng mà ngân hàng và tổ chức tín dụng thường xem xét khi xác định lãi suất cho vay:

Điểm Tín Dụng:

Điểm tín dụng là một chỉ số đánh giá khả năng trả nợ của bạn. Người có điểm tín dụng cao thường nhận được lãi suất thấp hơn vì được coi là có khả năng trả nợ tốt hơn.

Thu Nhập và Năng Lực Chi Trả:

Ngân hàng thường xem xét thu nhập của bạn và tỉ lệ nợ so với thu nhập để đảm bảo bạn có khả năng chi trả khoản vay mà không gặp khó khăn.

Giá Trị Tài Sản Thế Chấp:

Tỷ lệ giá trị tài sản thế chấp so với số tiền vay ảnh hưởng đến lãi suất. Người vay có tỷ lệ thấp hơn thường nhận được lãi suất thấp hơn.

Lịch Sử Vay:

Lịch sử vay của bạn, bao gồm số lần trễ hạn thanh toán và các nghĩa vụ tài chính khác, có thể ảnh hưởng đến lãi suất.

Loại Hợp Đồng Vay:

Loại hợp đồng vay cũng có thể ảnh hưởng đến lãi suất. Ví dụ, hợp đồng vay có thời kỳ cố định có thể có lãi suất thấp hơn so với hợp đồng vay biến động.

Thời Hạn Vay :

Thời hạn vay có thể ảnh hưởng đến lãi suất. Thường thì, lãi suất cho thời gian vay ngắn hạn có thể thấp hơn so với thời gian vay dài hạn.

Tình Trạng Kinh Tế Toàn Cầu và Quốc Gia:

Tình trạng kinh tế cả toàn cầu và tại quốc gia của bạn có thể ảnh hưởng đến lãi suất chung trên thị trường tài chính.

Chính Sách Lãi Suất của Ngân Hàng:

Chính sách lãi suất của ngân hàng hoặc tổ chức tín dụng cụ thể cũng là yếu tố quan trọng.

Tình Hình Thị Trường Tài Chính:

Biến động của thị trường tài chính cũng có thể ảnh hưởng đến lãi suất. Thị trường có xu hướng tăng lãi suất khi lạm phát tăng lên.

Cách tính lãi vay thế chấp sổ đỏ khi thanh toán trước

Cách tính lãi vay thế chấp sổ đỏ khi thanh toán trước (hoặc trả nợ trước hạn), bạn có thể sử dụng công thức sau:

Số tiền cần trả khi thanh toán trước = số tiền gốc còn lại x hệ số thanh toán trước

Trong đó:

Số tiền gốc còn lại là số tiền vốn còn nợ tại thời điểm thanh toán trước.

Hệ số thanh toán trước là tỷ lệ phần trăm của số tiền gốc còn lại mà bạn sẽ thanh toán trước hạn.

Hệ số thanh toán trước thường được xác định trong hợp đồng vay hoặc thỏa thuận giữa người vay và ngân hàng. Đây có thể là một tỷ lệ cố định hoặc có thể tăng dần theo thời gian (đặc biệt là ở những khoản vay với thời hạn dài).

Lưu ý rằng việc thanh toán trước có thể ảnh hưởng đến chi phí lãi phải trả. Ngân hàng có thể tính lãi suất theo các quy tắc khác nhau khi bạn thanh toán trước. Nếu bạn có ý định thanh toán trước, nên kiểm tra và thảo luận với ngân hàng để hiểu rõ về các chi phí và điều kiện áp dụng.

Để được tư vấn cụ thể, hãy liên hệ với chúng tôi.

Thông tin chi tiết vui lòng liên hệ:

Nganhangsosanh.com

Địa chỉ: Toà nhà Deawoo – số 118 phường Liễu Giai, quận Ba Đình, thành phố Hà Nội

Điện thoại: 0944830796

Website: https://nganhangsosanh.com/